海报新闻记者 赵恩 吴军林 报道

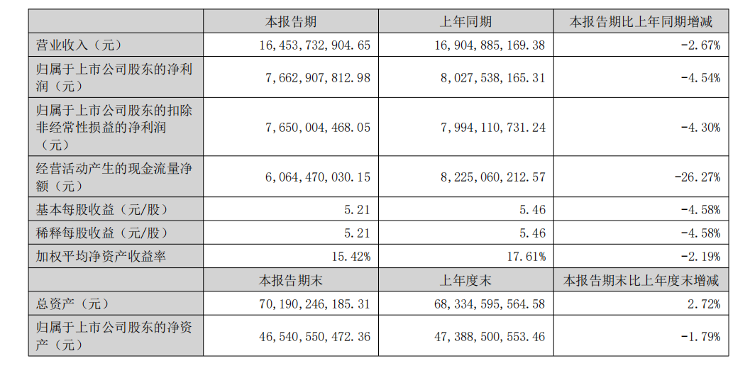

日前,泸州老窖发布2025年半年报。上半年,泸州老窖实现营收164.54亿元,同比下降2.67%;归属于上市公司股东的净利润为76.63亿元,同比下降4.54%;扣非净利润为76.50亿元,同比下滑4.30%;截至6月底,经营活动产生的现金流量净额为60.65亿元,同比下滑26.27%。

中国酒业分析师肖竹青近日告诉海报新闻(报料微信号:HaibaoNewsSw)记者,泸州老窖刚刚交出了一份“十年来首次营收、净利双降”的半年报,“在茅台、五粮液依旧保持个位数正增长的背景下,这一跌显得格外刺眼。”

来源:泸州老窖半年报

据贵州茅台半年报显示上尚策,上半年公司营业收入为893.89亿元,同比上升9.10%;归母净利润为454.03亿元,同比增长8.89%。五粮液方面,上半年实现营业收入527.71亿元,同比增长4.19%;实现归母净利润194.92亿元,同比增长2.28%。

关于如何理解泸州老窖此次双下滑,酒水行业研究者、千里智库创始人欧阳千里表示,消费场景减少,以致渠道库存高企。又逢“公务禁酒令”,导致涉政类消费锐减甚至消失,从而导致次高端、高端白酒销量受到影响。

“2025年中国酒业将进入缩量竞争状态,白酒消费场景减少导致市场内卷竞争将更加激烈。酒企需要通过精细化管理和创新营销策略,提升市场竞争力,满足消费者多样化需求。”肖竹青认为,泸州老窖的“品牌+产能”底子仍在,但在行业分化期,留给它补课的时间只剩1-2个旺季;能否在2025年完成库存出清并把低度1573推向全国,将决定它能否止跌回升。

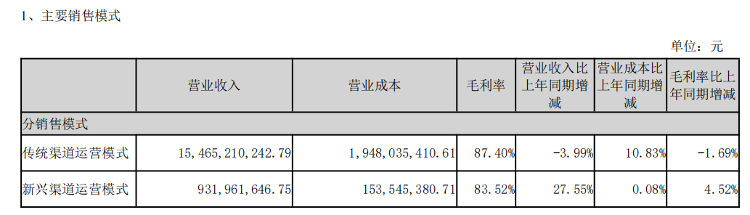

白酒行业分析师蔡学飞则认为,在上半年复杂的市场环境下,泸州老窖在行业调整期中保持了营收、净利润规模领先。高端产品基本盘稳固,毛利率保持在87%以上;积极推动数字化营销转型,线上渠道营收增长27.55%;布局低度化及光瓶酒新赛道,研发低度国窖1573以适应消费趋势;在资本层面,其高分红政策和渠道健康化管理进一步强化了长期竞争优势。

上半年主要销售模式

“泸州老窖的半年报反映了目前周期下酒企的短期困难,也彰显了头部名酒较强的经营韧性与战略定力。行业进入深度调整期,今年整体行业疲软,泸州老窖从利润率、库存变化、价格带等指标来看上尚策,其实还算是不错的。”蔡学飞说。

泸州老窖在半年报中表示,下半年将加强市场精耕深耕,持续推动产品创新,持续夯实核心基本盘,持续推动渠道转型。

其中,在加强市场精耕深耕方面,随着区县和部分村镇消费需求增加,新生代消费者品牌意识提升,制定市场精耕深耕中长期策略,系统推进县级以下市场的消费者培育,实现品牌白酒渠道下沉。

持续推动产品创新方面,面对当前低度化、健康化、利口化、多元化等产品需求,主动创新求变,加快全新品饮方式的开发与推广,研发28度国窖1573,适时投入市场。

持续夯实核心基本盘方面,因应消费分化趋势,将资源向中高端大众主流产品倾斜,积极布局高增长的光瓶酒赛道,拟推出全新的泸州老窖二曲产品,持续巩固大众市场定位。

在持续推动渠道转型上,全面落地公司数智营销,进一步提升费效比;通过自建电商平台、深化与主流电商及即时零售平台的合作,积极构建线上线下融合的全渠道营销网络,强化对终端和消费者的直接触达能力。

万隆优配提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯